2021-11-30 閱讀次數: 382

隨著國民經濟生活水平的不斷提升,居民可支配收入與存款余額也不斷提高。

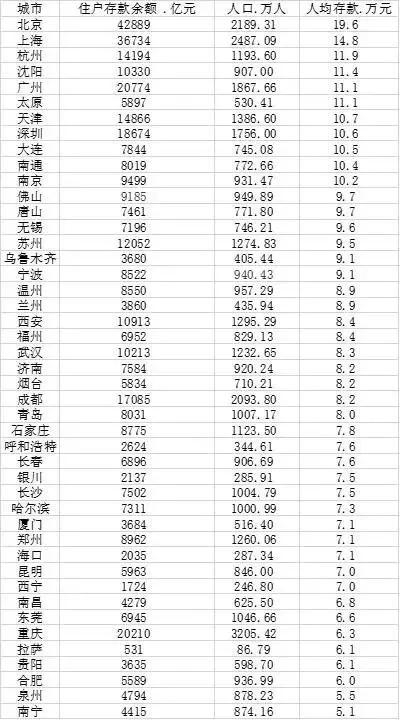

截至2020年末,我國45個重點城市中,有12個城市的住戶存款余額超萬億元,其中北京的住戶存款余額位居第一,超過4萬億元。上海、廣州、重慶、深圳的住戶存款余額分列第2至5位;成都、天津、杭州、蘇州、西安位居7到10位。

人均存款方面,2020年共有11個城市居民人均存款超過10萬元,其中北京、上海分別以19.6萬元和14.8萬元位居前兩位。

分析人士告訴紅星資本局,并不能說住戶人均存款余額越多的城市,居民就越有錢。一些地區的投資渠道更多,有更濃厚的投資氛圍,居民更傾向于銀行存款以外的其他投資理財形式。

11城人均住戶存款余額過10萬

北京近20萬元位居第一

住戶存款,是指銀行業金融機構通過信用方式吸收的居民儲蓄存款及通過其他方式吸收的由住戶部門(由住戶和為其服務的非營利機構組成的部門)支配的存款。

中國人民銀行公布的數據,截至2020年底,全國境內住戶存款余額為93.44萬億元,其中人民幣住戶存款余額92.60萬億元,增長13.9%。按照2020年我國14.12億的人口計算,人均住戶存款金額為6.62萬元,如果剔除18周歲以下的未成年人約3億人,人均住戶存款為8.4萬元。

據第一財經,截至2020年末,我國共有12個城市的住戶存款余額超過了萬億元大關。

其中,北京住戶存款余額達到4.29萬億元,是唯一突破4萬億元的城市。上海的住戶存款規模緊隨其后,達到3.67萬億元,其他城市的住戶存款規模都低于3萬億。廣州和重慶的住戶存款總量分別為2.08萬億元和2.02萬億元。其余超過萬億的城市分別為深圳(1.87萬億)、成都(1.71萬億)、天津(1.49萬億)、杭州(1.42萬億)、蘇州(1.21萬億)、西安(1.09萬億)、沈陽(1.03萬億)和武漢(1.02萬億)。

圖據第一財經

綜合人口數量來看,2020年共有11個城市居民人均存款超過10萬元。其中,北京、上海的人均存款金額位居前兩位,分別為19.6萬元和14.8萬元。

其余9個城市的人均存款額差距不大,杭州、沈陽、廣州、太原的人均存款分別為11.9萬元、11.4萬元、11.1萬元、11.1萬元。天津、深圳、大連、南通、南京的人均存款分別為10.7萬元、10.6萬元、10.5萬元、10.4萬元、10.2萬元。

人均存款余額越多的城市

并不意味著居民越有錢

分析人士告訴紅星資本局,并不能說住戶人均存款余額越多的城市,居民就越有錢。

例如上海2020年的人均存款余額落后于北京,但居民人均可支配收入卻領先。《中國統計年鑒2021》顯示,上海居民人均可支配收入達7.2萬元,北京為6.9萬元。

《中國統計年鑒2021》還顯示,東部地區的人均可支配收入為41239.7元,是中部、西部、東北地區的近兩倍。然而一些東部地區城市的人均存款余額卻排名倒數。

上述分析人士稱,影響居民儲蓄的主要因素包括個人的收入水平,收入的分配,消費傾向,以及金融市場是否完善、個人同金融市場的關系。一般而言,經濟更發達的地區,居民平均收入高,存款余額也就比較多,且高收入人群的儲蓄傾向高于低收入群體,這就能夠解釋為什么北京和上海的人均存款余額最高。

在他看來,目前中國收入最高的三個行業分別是信息傳輸、軟件和信息技術服務業,金融業,科學研究和技術服務業,而北京和上海正是這些高收入行業最集中的地區。此外,大型企業總部也主要聚集在北京和上海,高收入群體較多,帶動人均存款的增加。

此外,居民儲蓄還與投資渠道有一定關聯。

中研普華研究院研報指出,截至2020年年底,中國居民儲蓄余額達到93.44萬億元,相當于當年我國GDP的91.2%,儲蓄率很高。但與此同時,目前居民投資渠道很窄。而中國的證券市場呈現的是以散戶為主的市場。到今年2月底,中國股票市場的投資者總數達到了18148萬人,其中散戶占到99.77%。

“泉州、東莞的人均存款額排名倒數,就是因為一些地區的投資渠道更多,有更濃厚的投資氛圍,居民更傾向于銀行存款以外的其他投資理財形式。”上述分析人士表示。

隨著互聯網的發展,儲蓄方式變得多元化。中國銀保監會發布的《關于推動銀行業和保險業高質量發展的指導意見》,明確到2025年,金融結構更加優化,多層次,形成覆蓋范圍廣、差異化的銀行保險機構體系。其中還提到,要大力發展企業年金、各類醫療和養老保險業務,多渠道推動居民儲蓄在資本市場有效轉化為長期資本。

皖公網安備34010202601961號

皖公網安備34010202601961號